Planuję z Bankiem

Wstęp

Bankowość w swojej historii wielokrotnie ewoluowała – początkowo banki prowadziły jedynie działalność kredytowo-depozytową, z czasem stały się instytucjami przekazującymi pracownikom wynagrodzenie, umożliwiającymi oszczędzanie oraz transakcje międzybankowe. W dzisiejszych czasach instytucje te stają się naszymi pośrednikami finansowymi, umożliwiając nie tylko prowadzenie rachunków płatniczych i depozytowych lub udzielenie finansowania – nowoczesne banki posiadają narzędzia do płatności internetowych, kontroli wpływów i wydatków, a także rozwiązania, umożliwiające zautomatyzowane oszczędzanie bez niepotrzebnego absorbowania klienta. Moim celem w tej publikacji jest przedstawienie Tobie możliwości, jakie daje nowoczesne konto bankowe. Część z nich można wykorzystać w tradycyjnej bankowości, wykorzystującej placówki stacjonarne, jednakże jeżeli nie korzystasz jeszcze z elektronicznego systemu transakcyjnego, zachęcam do wypróbowania jego możliwości, a jeśli nie posiadasz do niego dostępu – do zawnioskowania o tenże kanał obsługi lub w razie potrzeby zmiany taryfy na jedną z tych oferujących taki sposób zarządzania finansami.Rozdział 1. „Oszczędzam z bankiem”

W tym rozdziale pokażę Ci, w jaki sposób możesz wykorzystać narzędzia dostarczone przez bank, aby wydajnie oszczędzać pieniądze. W ten sposób możesz łatwiej zrealizować swoje plany lub stworzyć rezerwę finansową, przydatną w razie nieprzewidzianych wydatków.

1.1 Zlecenia stałe

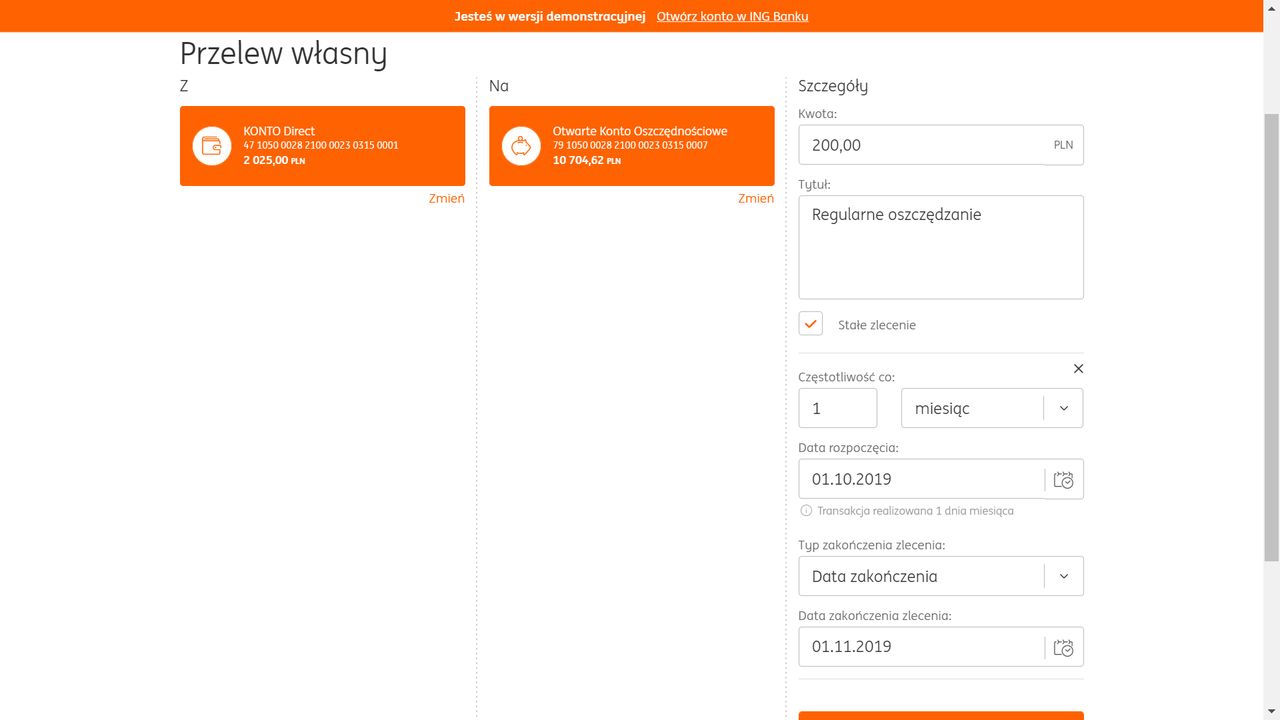

Jednym ze sposobów na automatyczne oszczędzanie pieniędzy jest stworzenie stałego zlecenia, dzięki któremu bank będzie we wskazanym przez Ciebie czasie przelewał ustaloną kwotę na konto oszczędnościowe. Metodę tę możesz wykorzystać zarówno w bankowości tradycyjnej, jak również w elektronicznej. Proponuję, abyś ustalił np. przelewanie 50 złotych w dniu otrzymywania wynagrodzenia. Nie posiadasz stałych wpływów lub ich wysokość jest bardzo zmienna? Nie ma problemu – możesz ustalić mniejszą kwotę, dostosowaną do twojego budżetu, a w wyjątkowych sytuacjach zrezygnować z tego zlecenia stałego. Pamiętaj aby sprawdzić czy twój bank pobiera opłaty za utworzenie, wykonywanie lub likwidację tej metody przelewu oraz czy w razie potrzeby skorzystania z odłożonych pieniędzy masz możliwość darmowego przelewu oszczędności na twoje główne konto(zwykle możesz przelać oszczędności raz w miesiącu, niektóre banki umożliwiają więcej takich operacji lub w ogóle nie pobierają za to opłat.

WAŻNE! W mojej publikacji jako przykład systemu elektronicznego posłuży bankowość internetowa „Moje ING”. Wiele z moich wskazówek(a w niektórych systemach nawet wszystkie) możesz wykorzystać również w konkurencyjnych bankach. Nie współpracuję z bankiem ING, czytelny serwis internetowy oraz identyczne funkcje na telefonie i komputerze sprawiły, że pokazuję Tobie ten system jako przykład.

PRZYKŁAD 1:

Agata Nowak otrzymuje wynagrodzenie pierwszego dnia miesiąca, ustala wpłatę 200 złotych miesięcznie na konto oszczędnościowe pierwszego dnia miesiąca.

1.2 Systemy automatycznego oszczędzania

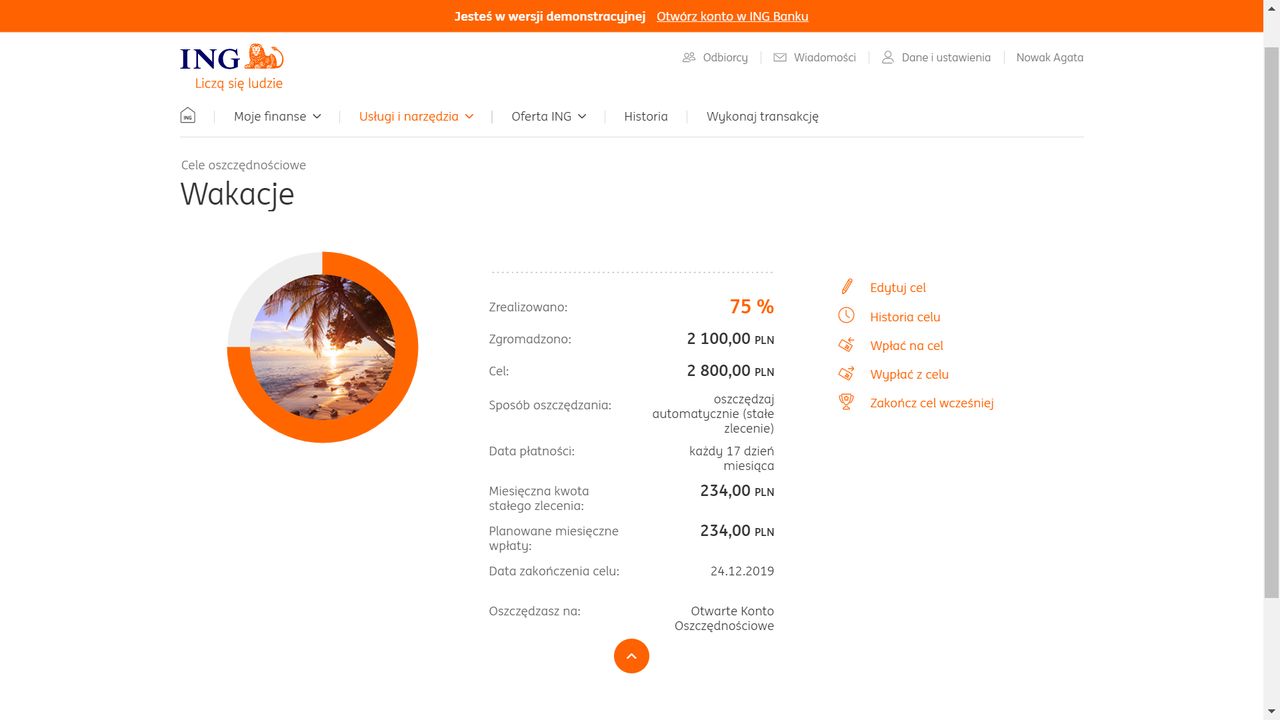

Każdy ma swoje plany, których realizację umożliwić może skorzystanie z kredytu gotówkowego lub limitu karty kredytowej. Zanim skorzystasz z takiej oferty finansowej, proponuję jednak spróbować zaoszczędzić chociaż część wymaganej kwoty. Pomogą ci w tym programy regularnego oszczędzania w Twojej bankowości internetowej. Możesz co tydzień lub miesiąc odkładać ustaloną kwotę(analogicznie do zlecenia stałego), zaokrąglać transakcje do danej kwoty(np. płacisz w sklepie 37 złotych kartą, bank pobiera dodatkowe 3 złote i odkłada je na twój cel), dopisywać procent do transakcji(np. płacisz w sklepie 21 złotych kartą, bank dodaje do tego 5 procent kwoty czyli 1,05 zł i odkłada je na twój cel) lub połączyć metodę stałej kwoty z odkładaniem drobnych kwot przy transakcjach.

PRZYKŁAD 2:

Agata Nowak oszczędza na wakacje z wykorzystaniem celu oszczędnościowego.

Rozdział 2. “Planuję i kontroluję wydatki”

W tym rozdziale pokażę ci, w jaki sposób transakcje bezgotówkowe i system bankowości elektronicznej pozwolą ci planować i monitorować wydatki. Jest to przydatne, gdy chcesz oszczędzać pieniądze, mieć kontrolę nad swoimi finansami i świadomie dysponować pieniędzmi.

2.1 Budżet i wydatki w bankowości internetowej

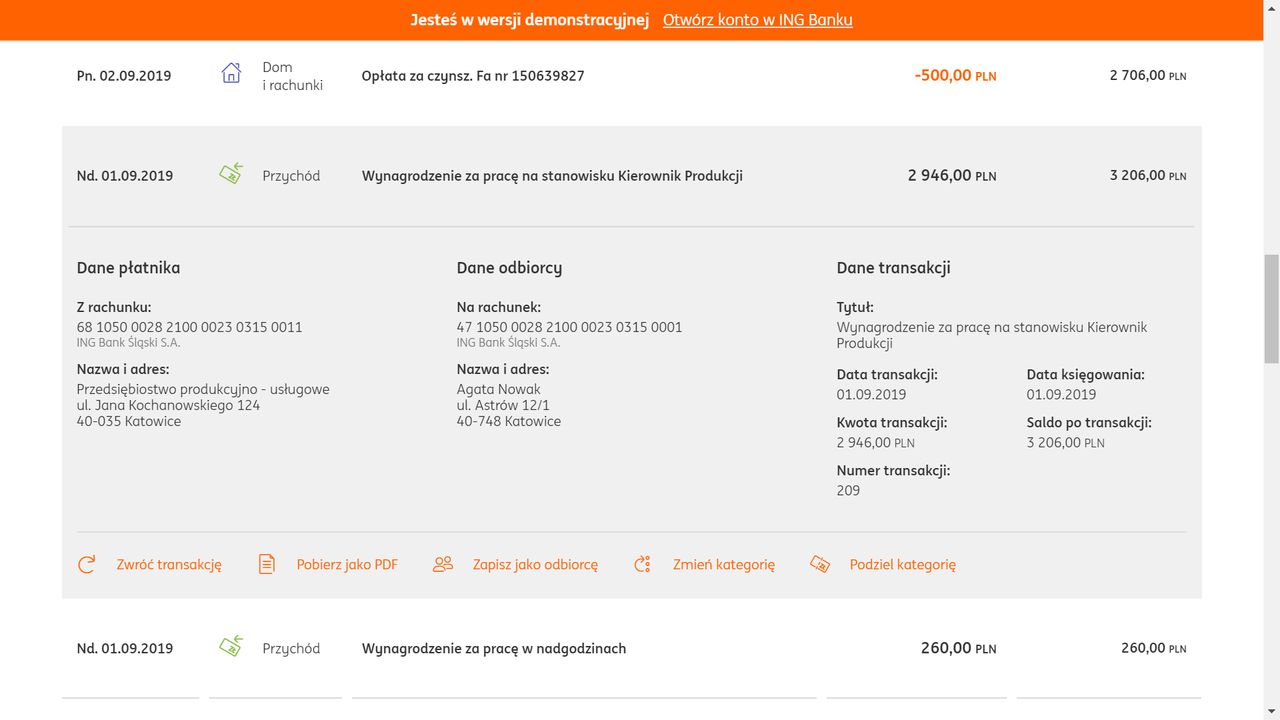

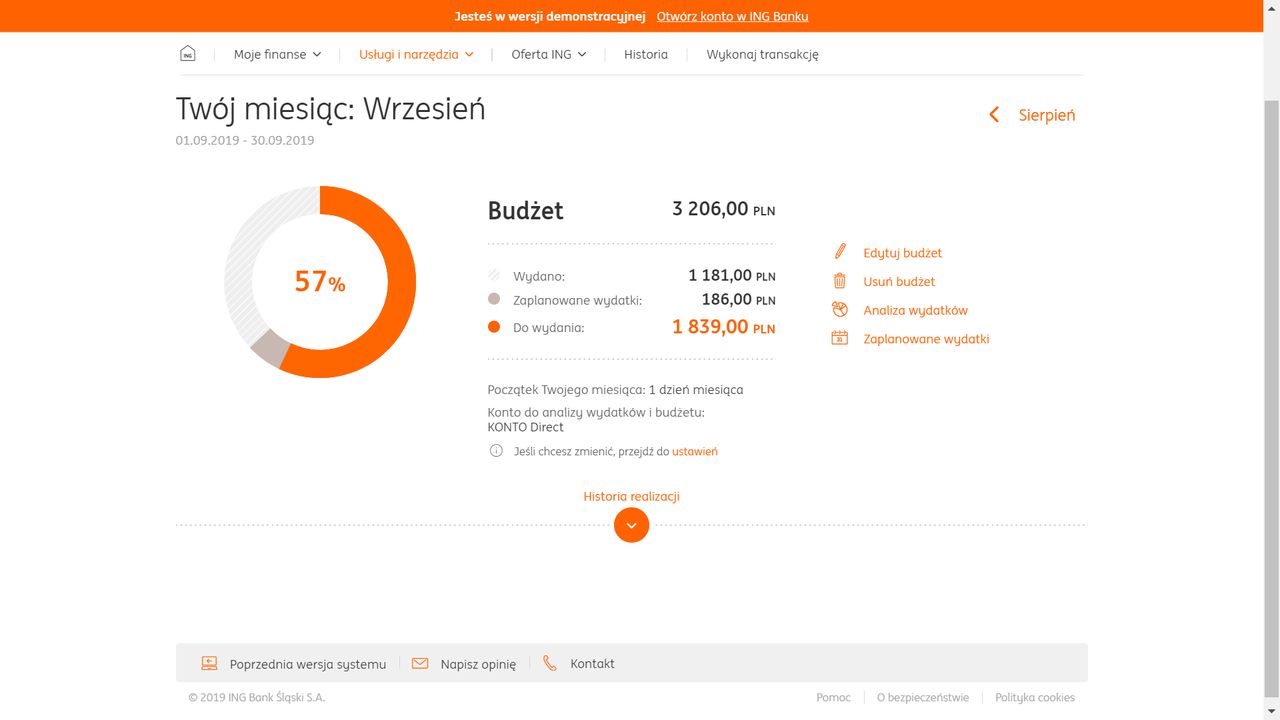

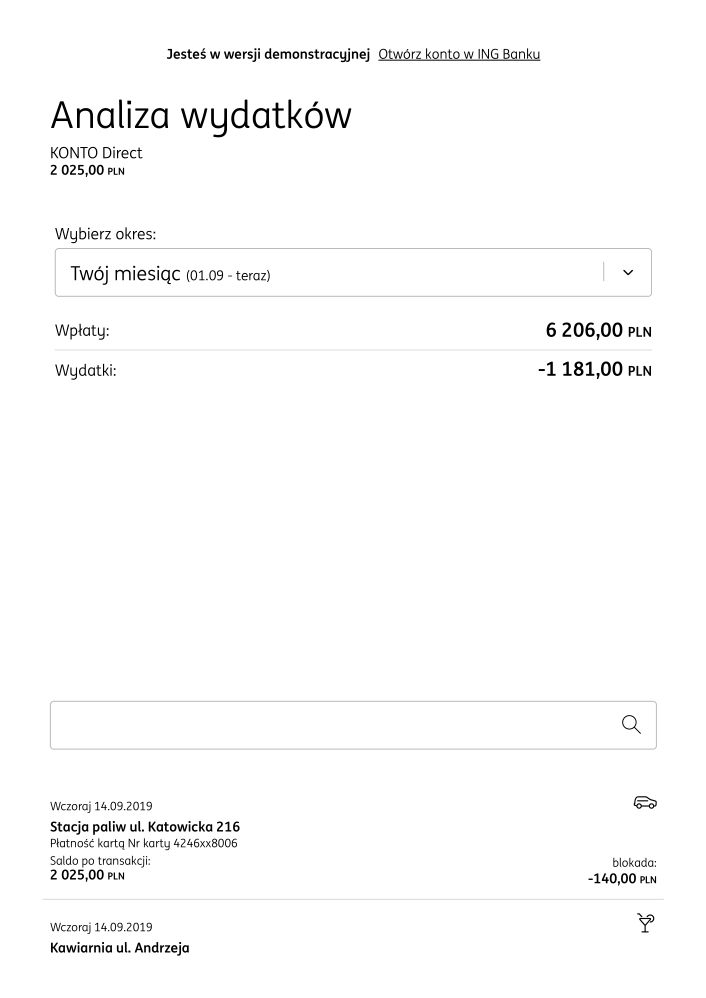

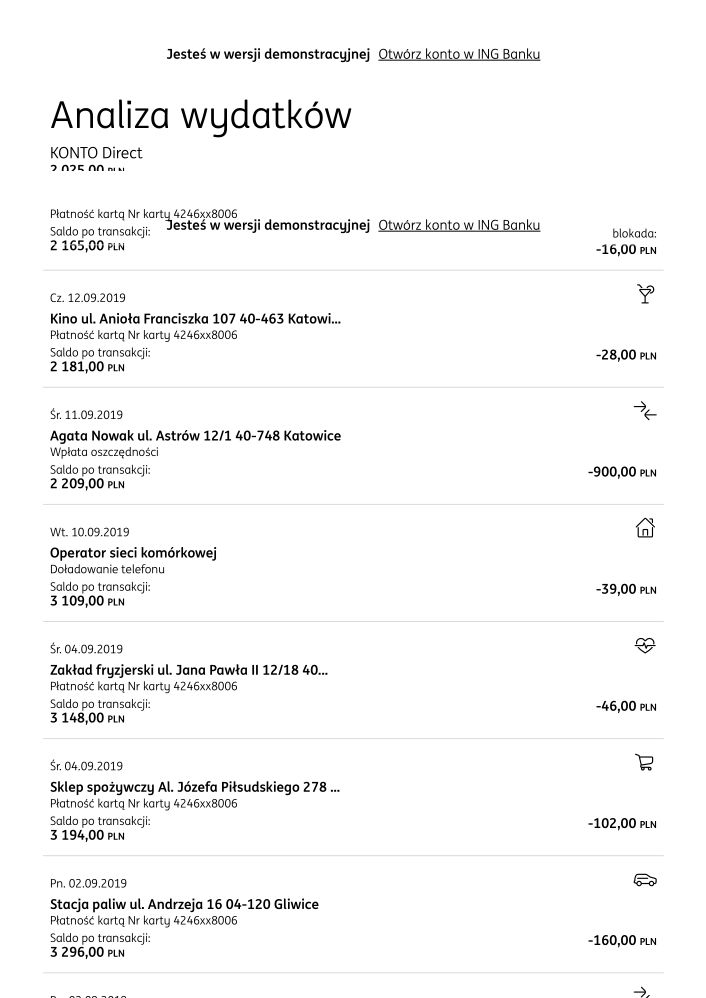

Gdy otrzymujesz wynagrodzenie lub inne wpływy, wykonujesz przelewy(transakcje BLIK są przelewami błyskawicznymi), transakcje kartą płatniczą lub wypłacasz gotówkę, bank rejestruje te działania i tworzy miesięczne zestawienie operacji, zwane również wyciągiem z rachunku. Nowoczesna bankowość internetowa pozwoli ci na skorzystanie z tych informacji do dokładnego kontrolowania wydatków i dzielenia ich na kategorie. Bank dzieli transakcje kartą na podstawie typu sprzedawcy(np. sklep spożywczy, stacja paliw, księgarnia itp.), może też rozpoznać kategorie przelewów na podstawie nazwy firmy, do której przesłałeś pieniądze. System błędnie oznaczył jakiś wydatek? Nic straconego, w razie potrzeby możesz dokonać poprawek w kategoriach transakcji.

UWAGA! W nowoczesnych systemach bankowych wypłata gotówkowa jest kategoryzowana jako wydatek, niezależnie od przeznaczenia tych pieniędzy.

PRZYKŁAD 3:

Agata Nowak ustaliła budżet miesięczny, a na podstawie różnych wpływów i wydatków system elektroniczny pozwala jej analizować wykorzystywanie pieniędzy.

2.2 Budżet przy korzystaniu z gotówki

Rzadko korzystasz kart płatniczych i przelewów, a może posługujesz się tylko gotówką? To nie problem – nowoczesne oprogramowanie komputerowe pozwoli ci kontrolować wydatki także bez pośrednictwa banku, a jeśli wolisz metody tradycyjne, wystarczy notes. Najpierw jednak musisz przygotować odpowiednie informacje, pomocny będzie do tego następujący plan:

- Zbieraj wszystkie rachunki, paragony i potwierdzenia przelewów

- Przepisując wydatki, podziel je według przeznaczenia(rachunki domowe, artykuły spożywcze, paliwo, elektronika, raty kredytów itp.)

- Oblicz wydatki dzienne, skontroluj następnie pozostałą ci kwotę i dokonaj ewentualnych korekt.

- Codziennie powtarzaj te czynności, aż do momentu otrzymania wynagrodzenia lub innego wpływu na twoje utrzymanie. Jeżeli pozostały ci znaczne ilości gotówki, możesz odłożyć ich część na sytuacje awaryjne

Jeżeli korzystasz z komputera, smartfona lub obu urządzeń, możesz wykorzystać arkusz kalkulacyjny, specjalny program komputerowy lub mobilną aplikacje do planowania budżetu. Przykładowymi programami dla komputera z systemem Windows są ePortfel, GnuCash i HomeBank, jeśli wolisz skorzystać ze smartfona, przykładowymi aplikacjami są Szybki Budżet, Money Lover i Kontomierz.

Bibliografia

- blog „Subiektywnie o Finansach”

- Jan Koleśnik „Bankowość detaliczna”

- materiały pozyskane od instytucji „ING Bank Śląski”

[list]Publikacja przeznaczona jest do użytku niekomercyjnego, autor nie pobiera opłat za jej rozpowszechnianie. Istnieje możliwość nieodpłatnego wykorzystania dokumentu w celach edukacyjnych, pod warunkiem braku pobieranych opłat za wykorzystanie pliku, a także umożliwienie jego kopiowania, powielania w formie papierowej oraz cytowania. Przykładowe programy i usługi, wykorzystane w tekście, ukazano zgodnie ze stanem faktycznym we wrześniu 2019. [/list]

![Duży, ciężki i pojemny. Powerbank Baseus Ambilight 30000 mAh [Szybki test]](https://v.wpimg.pl/ZmRjLmpwdQwzCDpeXwx4GXBQbgQZVXZPJ0h2T19CY1oqWX1bXwM_DjpEOx0TEzRDIgZjBB0QdV9nXXgMSUZtQGtTewtdQz8PN0ctWUEUdwlqWntUSUJoVDQOL0MaBz1PLw)

![Mroczna Rewolucja i Taktyczna Walka w Świecie Roguelite. Liberté [Recenzja]](https://v.wpimg.pl/OThlLnBuYDUJDjpdbQ5tIEpWbgcrV2N2HU52TG1AdmMQX31YbQEqNwBCOx4hESF6GABjBy8SYGddD34IcREpeV9ZdV9vQS02X0EuXnJFYjJdXC1XIRd8NlFUKUAyGyh2FQ)